{{ item.activity_start_time }}

{{ item.activity_city }}

小米开始堆砌概念追逐高端品牌,Brandless毫无逻辑疯狂扩品,终导致品质失控。两个都本该是“王者”的存在,却因为流量获取减弱、用户营销效应下滑、复购率爆减,而成为令人唏嘘的品牌?问:今年跨境资本的风若继续停。要摔死几只猪?

本文为eBay系列分析文章下篇,共3篇

一、软银加持!三年称王的Brandless浮沉录

在消费者成熟的后半场,DTC模式已经成为主流,“去品牌化”似乎无往而不胜,无论是资本,还是企业都在紧紧盯着这一块市场。在eMarketer的最新报告中,就指出2020年将是无品牌产品爆发的一年,因为消费者正在通过品牌营销为主的零售购物转向更加以价值为导向、直接面向消费者的产品。

图片来源:eMarketer

然而,随着电商突袭、竞品风起,DTC洗牌之战陡然爆发。

“去品牌化”里的明星案例就是三年称王的美版在线“无印良品”Brandless,今年本该是收网大赚一笔之时,但还没开局就宣布倒闭,迅速走红,又骤然落幕,完全就是“高开低走”的范例。这个被资本和市场看好的“无品牌”零售商,为何溃败得如此迅速?

Brandless是在2017年的夏季推出,低成本、高质量成为其产品的关键词,而且每个产品仅售3美元,无商标、极简风,俨然低配版的“无印良品”。

很快,这一模式就被资本看中,成立仅一年时间,Brandless获得了来自软银集团的2.4亿美元C轮融资,使得公司估值一下子涨到了5亿美元,对于像Brandless这样年轻的以消费者为中心的公司,这是一笔难以置信的巨额投资。按理说,拿到软银的投资,Brandless本该是大举投资增长的时候,但却出现了反常的下滑。Tech Crunch报道称,在软银于2018年进行了巨额投资之后,高层人员的一系列变动使该品牌变得无舵。

图片来源:Getty Images

这笔巨额投资,反倒成为Brandless的绊脚石?不可否认,软银投资带有限制性,当时还挤走了创始团队,空降新的管理者,所以有人认为这导致了企业运营失控。但其实投资本身就是锦上添花,brandless的创始团队都是连续创业者,更是美国知名风险投资界的红人,创办初期就得到各种著名vc的投资,软银的投资是否到位,都不能成为其倒闭的核心原因。

况且,在软银投资前后,它就已经深陷自营仓库和供应链的泥塘。投资人投资后,自然要为投资保障,原有创始团队不合格,自然要替换。只是,到底是外行指挥内行,还是内行指挥外行,风险投资的投后管理,从来都是高危区。

而在公开说明中,Brandless将其失败原因归咎于「激烈竞争」。相比大多数聚焦单个品类的DTC品牌,Brandless则涵盖生活必需品,超350种产品,每个品类只精选1到2款产品。这一点,与同样提供众多产品的零售商相比,Brandless的优势并不怎么出众,如亚马逊,也在继续拓展其Amazon Basics产品系列,总计超过1000+,Walmart的Jet也拥有自己的品牌,Target也一直在试图通过自有品牌转亏为盈,最关键的是这些平台的自有产品同样以低价为主,像Target的Smartly系列商品,每个仅售2美元,低于Brandless的3美元价位。

不上不下的尴尬位置,使得Brandless既不能像利基产品那样以一打多,也不够广泛以争夺更多份额。

数据来源:Edison Trends

外部问题是其一,但本身的产品隐患,早已为Brandless的溃败出局埋好了雷。

Brandless从一刀切的3美金拓展到6、9美金,甚至包括60美金以上的CBD产品,虽然为了提高平均订单数量这做法并没有错,甚至有人认为这一做法晚了。但是,胡乱扩品的结果,往往是管理失控、库存增加等风险,同时,联合创始人自己另外公司的易腐烂产品也在关联销售。

为此,Brandless在产品质量上曾栽了不少跟头,比如汤匙从手柄上掉下来、玻璃容器配送时摔碎甚至割破用户手指等等。

而最终表现出来的,就是用户不买单。

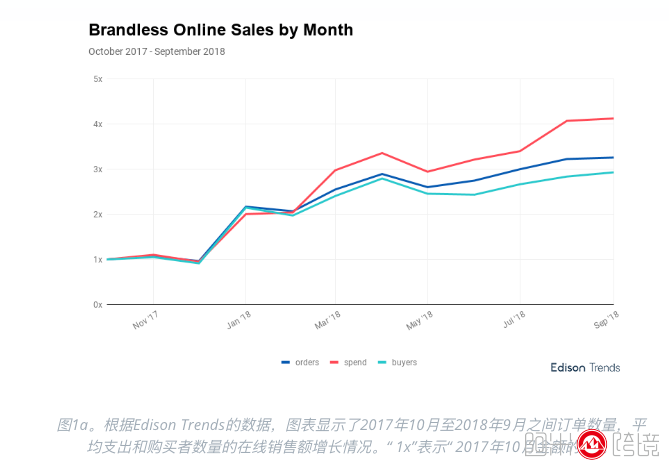

根据Edison Trends的最新数据,自Brandless创立一年以来,其买家数量增长了293%,订单量和支出分别增长了326%和413%,增长确实可观,然而这批快速增长起来的新用户,不仅消费力有限,而且留存率、复购率极低。

数据来源:Edison Trends

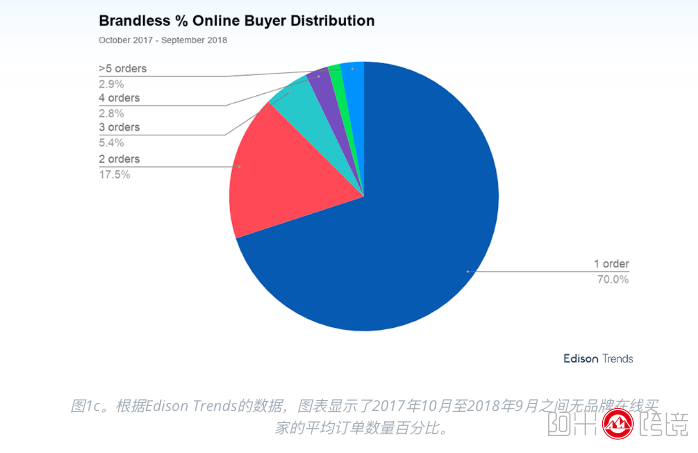

Edison Trends的数据显示,从2017年10月到2018年9月,大约有70%从Brandless购买商品的客户只下了一份订单,而17%的客户下了两笔订单,只有3%的客户下了五笔订单。

而在客户留存率方面,数据要比诸如Target之类的一些公司要高,但远低于亚马逊。在今年第二季度进行首次Brandless购买的客户中,约有20%在第三季度返回Brandless。亚马逊同期的保留率为48%,沃尔玛为19%。

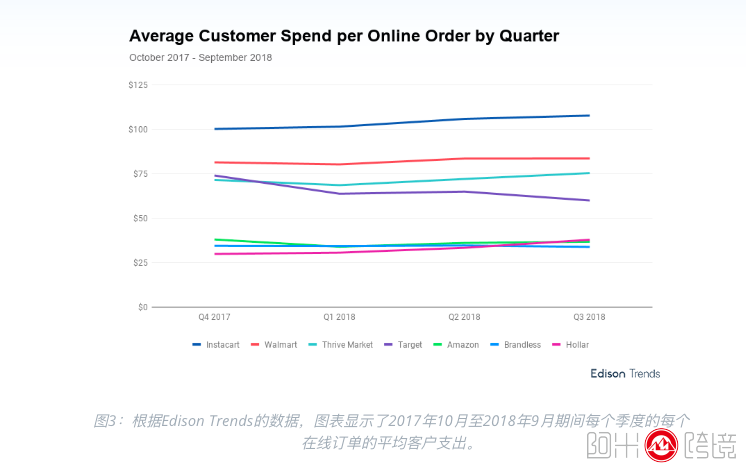

当前,在线购物者在Brandless商品上的花费也比竞争对手少。根据Edison的数据,2018年第三季度无品牌的平均订单规模为34美元。这低于同行,甚至低于非会员的免费送货最低费用39美元。虽然跟亚马逊差不多持平,但亚马逊胜在了薄利多销。

当获取新用户越来越高时,Brandless 的问题越发突显出来。一份由数据分析公司 Second Measure 提供的报告显示,Brandless 2019 年 5 月的客户数量比 2018 年同期减少了 26.5%。不管怎样,“低价高质”确是很被看好的模式,但随着新用户增长乏力、复购率和留存率下降时,Brandless最终也无力回天。

数据来源:Edison Trends

二、无牌低价-品牌税=在线低价“无印良品”策略的失灵

无牌低价,一种是纯低价,一种是低价+高质量。过去跨境电商,正是纯低价的粗暴铺货模式,弊病很明显,就是雁过拔毛,一锤子买卖,切入的只是低端消费力市场。

而如今,消费降级的同时,消费者对高品质商品的诉求也越来越突出。

传统品牌在零售价格中纳入了大量的隐藏额外成本,比如产品的包装、营销和广告成本,还有分销、批发商层层加价等等,这些成本在商品售价中所占的比例非常之高,却跟直接使用体验没有太大关系。

因此,Brandless摈弃品牌溢价,提出“无品牌税”,通过自产自销,实现了商品从工厂直达用户手中,以“无品牌标识”但“设计简单好看”的产品,迅速风靡互联网并收割大批消费者。

这种模式,在无印良品的复制品——名创优品和小米上也得到了印证。

图片来源:sohu

2013年成立的名创优品,商业模式与无印良品如出一辙,通过控制产品出售前的成本,进一步提高产品的价格空间,以物美价廉的优势形成强劲的竞争力。短短五年时间,名创优品迅速攻占很大份额的下沉市场,至今已在全球拥有3500多家门店,年销售额超170亿。然而随着流量获取能力减弱,用户营销效应下滑,其增长的天花板渐渐显现。好在平台及时力挽狂澜,去年名创优品引入漫威IP,借力IP强大的影响力进行跨界流量营销,实现了双赢的局面。

同样以无印良品模式为师的小米,在产品功能上做到了大众而极简。日本设计大师深泽直人有“物的八分目”原则,而小米的产品针对的是用户需求的“八分目”:满足80%用户的80%需求,既大众主流市场当中较为集中、普遍的需求,也就是刚需,无需让80%的用户为20%的需求买单,这样既能获取大部分的用户,反过来又能降低产品成本。

接下来,将小米本身的成功模式复制到更多圈层当中,第一圈层为基于小米手机的周边产品,第二圈层智能硬件,爆发期尚未来临,但硬件智能化是必然的趋势,第三圈层就是在消费升级逻辑下的巨大的生活耗材市场,这对科技公司不确定的属性产生巨大的对冲作用,这三个圈层,构筑起一个在商业发展史上未曾出现的生态链模式。

不过主打低价的小米手机,现在也走起高端路线,刚发布的小米10起售价3999元,小米10 Pro起售价4999元,最贵的达到了5999元。从低价产品起家,已经把产品做到极致的小米开始往高端市场进发,低价定位就留给红米等系列,这也不失为一种提高产品利润的策略。

当然,雷军也不是没有栽倒过,其中最倒霉的就是投资了凡客,当初在垮台边缘的凡客,试图通过小米化来挽救,然而失控的库存彻底吞噬了凡客。不能否认,凡客的失败给了雷军当头一棒,也直接造就了如今小米80/80生态的雏形。

三、跨境出口电商警示

相比于小米最初的收缩,Brandless却是毫无逻辑的疯狂扩品,终导致品质失控,本该是“王者”的存在,却因为流量获取减弱、用户营销效应下滑、复购率爆减,而成为令人唏嘘的品牌。

前几年,跨境出口电商也同样经历了无牌低价铺货、疯狂扩品、盲目引入投资的阶段,白牌产品一度抢占了跨境出口电商最多的份额,表现出明显的活跃迹象,然而2016年末、2017年初拐点出现,拥有中国品牌标记的卖家开始入场,如小米、华为等品牌,凭借优质的产品,迅速占领白牌产品的份额。于是,2017年到2018年期间,铺货型白牌卖家倒下了一大批。

如今,幡然醒悟的卖家逐渐转向精品+品牌的运营模式,但在利润收缩的同时,又要面临品牌建设的高成本,品牌策略应该如何转变?

图为:头部智能穿戴产品热销刊登趋势图2015年-2019年

eBay和亚马逊的平台卖家,本质上和Brandless的“无牌低价”策略类似,而小米80/80的策略是通过中心品牌辐射孵化周边品牌,当周边品牌吸收中心品牌外溢的品牌溢价,加上轻度的品牌投入,小米就可以轻而易举地复制出生态链当中的衍生品牌品牌,这就意味着平台卖家最少要有一个自己的中心品牌品类才能复制小米生态的策略,才不至于像Brandless一样疯狂扩品的同时,丢掉了真正的核心——产品品质。

品质为核,品牌为旗,这正是小米生态链“中心品牌策略”给跨境出口电商带来的最大启示,只有注重品牌建设,才能储备长期竞争力。

2020年的开局,让本已严峻的局势更是雪上加霜,对于跨境出口电商而言,出路就在于研发能力的供应链和轻品牌策略,通过对品牌的精准定位,不在于满足全部用户,从细分类目和市场切入,借助于互联网线上销售与推广渠道,精准触达核心消费者,发挥自身的供应链优势,打造轻量化,数字化品牌。

本篇结束。更多精彩:(上篇)eBay泄露天机?跨境出口快时代终结?慢时代正式登场!

(中篇)慢时代的轻品牌战略垂直品类新优势

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2024 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}